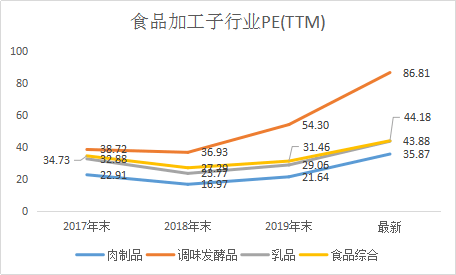

食品加工行业梳理:消费升级推动行业加快速度进行发展 子板块估值屡创新高

二季度以来,虽疫情影响逐渐消退,食品公司的生产、销售已基本恢复。今年上半年,由于受确定性溢价影响,食品加工板块受到追捧,估值逐渐走高。

近期,国际疫情及形势的复杂性和不确定性较强,而餐饮作为消费中重要的一部分,具有受经济波动影响小、业绩稳定的特点,因此,饮食业或可再次成为市场青睐的防御板块。

若从外资对餐饮行业的持股票比例来看,MSCI扩容后,行业进一步受到了外资的青睐,外资对行业内公司持股比例大幅上升。

2019年6月沪股通餐饮行业持仓占自由流通股的比例为5.87%,今年6约该比例已经提升至6.36%。其中部分企业沪股通持股占自由流通股的比例已超越20%:

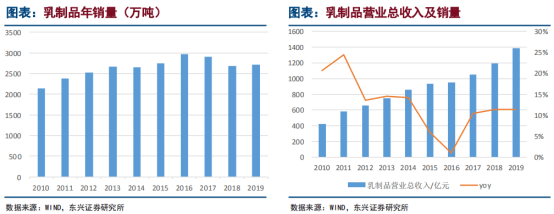

我国乳制品行业销售量较为稳定,2010年行业营业收入为425.15亿元,到了2019年,营收已经升至1385.42亿元。与此同时,乳品销售量也从2010年的2145.7万吨增加至2019年的2710.30万吨。

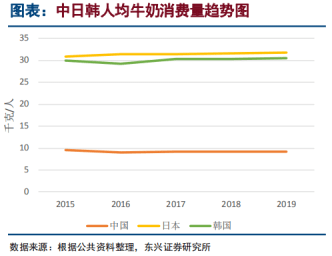

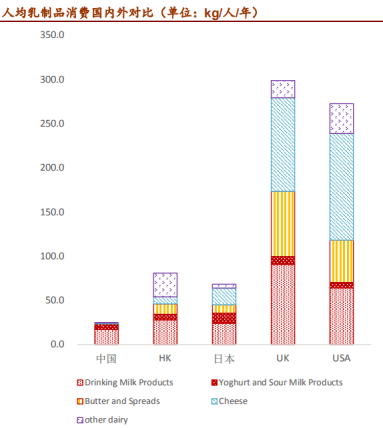

然而,与销售额和销量相对的,则是我国人均乳制品消费量的不足。公开资料显示,我国人均乳制品消费量仅为世界水平的三分之一,为发展中国家的二分之一,为奶业发达国家的七分之一:

我国乳制品人均消费量与国际仍有很大的差距的根本原因,则是由于品类结构的差异造成的:

以日本作为参照国,我国液奶消费量与日本的比例为21:35,而干乳制品为3:33,以奶酪为例,我国的人均消费量为0.1kg,而日本为1.9kg,但每kg奶酪还原至原奶的对应比例为1:10,因此仅奶酪一项,对应至原奶已经有18kg的人均消费量差距。

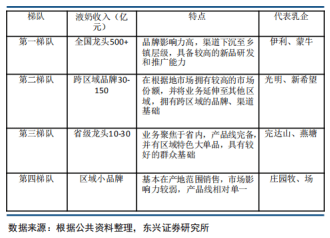

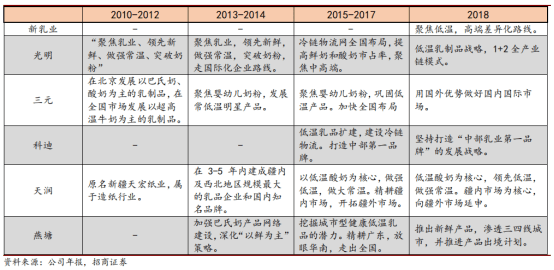

由上文可知,我国主要以液态奶为主要的乳制品消费形势,根据东信证券研报,我国液奶梯队排名情况如下表所示:

而对于液奶来说,又可大致分为常温奶和低温奶。低温牛奶一般会用巴氏杀菌工艺,营

养成分相对更高,保质期短并且需要低温储存。常温牛奶则大多采用超高温瞬时灭菌技术,保质期较长且便于储存。

根据招商证券研报,市场上一致认为,常温盈利能力高于低温,不过实际只有有突出贡献的公司常温奶盈利更好,而小乳企则是低温盈利能力强于常温。总的来说,盈利能力上全国低温<区域常温< 区域低温<全国常温。

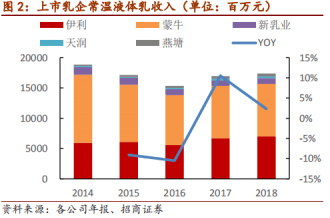

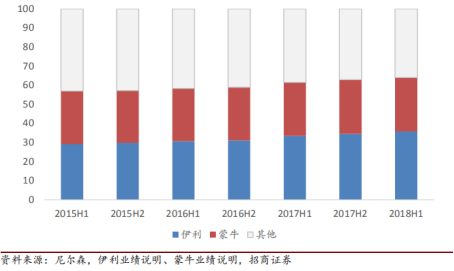

可见,蒙牛和伊利双寡头在常温奶市场的市场占有率在70%左右,根本原因包括区域乳企定价权缺失,导致其常温领域利微动力弱;双寡头品牌影响力助力定价权,盈利能力获得保障。龙头在常温领域的毛利率优势,是通过更高的卖价实现的,这一点可以从金典、特仑苏单位价格比白奶的价格贵近一倍能够准确的看出,也是盈利差距的主要来源。

此外,根据招商证券研报,流量入口一票难求,品牌培育难度加大也为原因之一。近年来,媒体平台分散,而热门综艺的冠名费已进入5亿级,超出 10-20 亿规模的区域乳企可承担的范围,这使得小乳企通过打造互联网“爆款”,实现弯道超车的难度加大。

因此,低价竞争赢不了有突出贡献的公司的区域乳企,多选择差异化竞争战略,即转型低温奶为其主流选择。

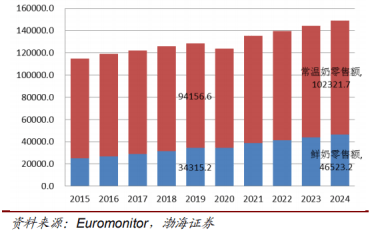

根据Euromonitor研报,随着我们国家经济水平的不断提高,消费升级趋势下低温牛奶的市占率将慢慢地提高,未来五年其复合增长率或达到 8.90%,将成为乳制品行业当中最具成长性的细分品类:

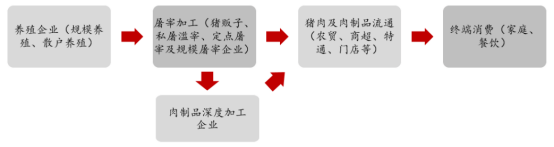

畜牧养殖、屠宰业、肉制品三大板块组成了肉制品产业链。近20年来,我国猪周期大致四年一个周期,上一个猪周期自2014年4月至2018年5月,本轮猪周期自2018年6月至今已经持续接近两年。不过,数次猪周期均未带来屠宰肉制品行业的大规模整合和发展,而2018年非洲猪瘟之后行业规模化快速推进。

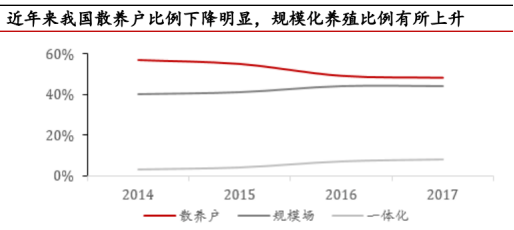

对于上游养殖业来说,从行业集中度来看,2018年我国生猪养殖CR3市占率仅为5.6%,较美国低20.4个百分点。因此,对标美国,我国生猪养殖行业尚处起步阶段,集中度仍有较大提升空间。

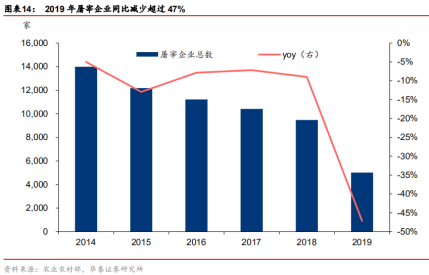

屠宰加工方面,据农业部统计,2019年,屠宰企业淘汰逾4000家,同比减少超过47%。这中间还包括行业巨头之一的众品。而众品是我国头部生猪屠宰企业之一,据其年报,2017年收入153亿,净利润5亿,在河南的屠宰量位于省内第二。

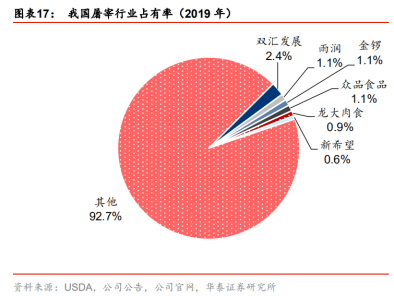

可见,在非洲猪瘟影响下,行业加速出清。但我国目前依然呈现生猪屠宰行业分散度高,集中度低特征。身为屠宰头部企业的双汇2018 年屠宰量仅占生猪定点屠宰企业屠宰量6.7%,占市场总量不足3%。自非洲猪瘟以来,在政府加大力度打击私屠滥宰、养殖成本提升的背景下,行业集中度有望进一步提升。

对于肉制品需求方面,随着近年来非洲猪瘟的影响,消费者更看重肉制品的安全卫生情况,根据中国动物卫生与流行病学中心、农业农村部食物与营养发展研究所于2019年开展的《中国居民肉类消费情况调查》显示,我国猪肉消费习惯已发生变化,冷鲜猪肉的市场认可度最高,而传统的热鲜肉次之,冷冻猪肉最低,分别占比55.9%、31.1%、2.6%。

可见,冷鲜肉消费意愿、认可度的增强与热鲜肉目前仍然占据最多的市场占有率之间的矛盾展现出了冷鲜肉市场的扩容潜力。品牌冷鲜肉有望快速扩大市占率,满足那群消费的人对安全新鲜猪肉的需求。

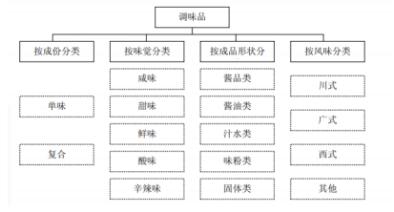

调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味和气味并具有去腥、除膻、解腻、增香、增鲜等作用的产品。其主要分类情况如下:

调味品行业与餐饮的关联度较高。销售渠道包括餐饮渠道、家庭渠道和工业渠道,其中餐饮渠道是我国最主要的消费渠道,约45%;零售渠道主要面向家庭消费者,占比约30%;工业渠道主要面向食品加工企业,占比约25%。从国际经验来看,各国餐饮行业与调味品的规模基本保持在10:1的水平。根据山西证券研报,我国调味品收入规模占餐饮行业的比例大致为8.8%-9.8%之间。

值得注意的是,随着花了钱的人食品健康便利性以及口感的要求提高,能同时提供鲜味及咸味的酱油、鸡精逐渐部分替代盐和味精等原始调味料,盐和味精也成为酱油上游原料。

与此同时,复合调味品因其烹饪工序更简便、外卖行业的加快速度进行发展、规模化连锁化经营的餐饮行业迅速增加的需求而增长迅猛,其增速也高于调味品行业整体水平。公开资料显示,2013-2018年,调味品行业整体收入CAGR为8.1%,同期复合调味料市场规模CAGR为14.4%,明显高于调味品整体行业。2018年复合调料规模为1091亿元,预计2015-2020年仍保持14.7%复合增速。

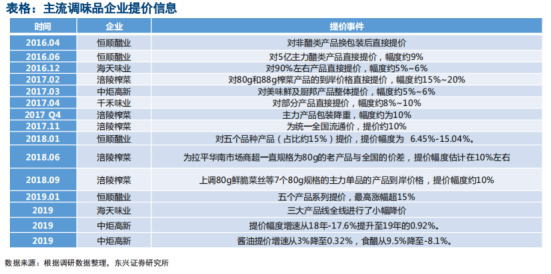

此外,根据东兴证券研报显示,调味品有突出贡献的公司每三年约有一次提价周期(上一次为2016年,之后仍未开启),因此,今年仍有提价预期在。

在居民消费由供给驱动转向需求驱动背景下,居民对食品的需求也从解决温饱到追求满足茶余饭后的口腹之欲,因此,休闲食品作为正餐之外的补充,呈现出“第四餐化”的特点。

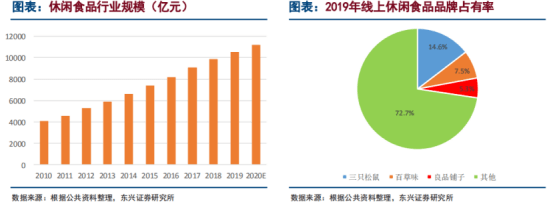

我国休闲食品近几年呈现高速增长趋势,过去10年间,休闲食品市场规模从400亿升至逾1000亿元,CAGR为11.07%,据东兴证券研究所,未来仍会保持2位数的高速增长。

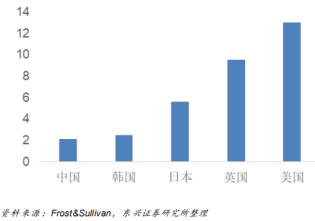

不过,虽然我国休闲饮食业规模在迅速增加,与欧美等发达国家行业规模仍有很大的差距。根据弗利沙文统计数据,我国休闲食品人均消费量为2.15kg/年,远不及英美日韩等发达国家水平,市场增长规模存有较大空间。

细分到坚果、烘焙领域来看,我国烘焙糕点人均消费量 6.9kg/年,低于世界中等水准,坚果各子品种人均消费了亦低于全球均值。

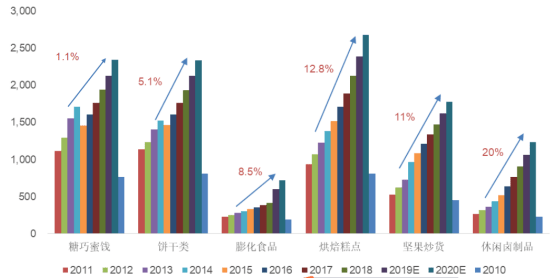

不过,烘焙糕点、坚果炒货、休闲卤制品在休闲食品细致划分领域中迅速增加,有望超过初始规模较大的糖巧蜜饯、饼干类传统零食:

总而言之,在消费升级的大背景下,消费者由最初的基本物质需求转变为对健康化、便利化的追求,随着未来休闲食品产品边界逐步扩大,休闲食品产业的规模和发展趋势也值得期待。返回搜狐,查看更加多

米乐体育app官网下载客户端-米乐罗纳尔

Jiliang Asset Management Co., Ltd

米乐体育app官网下载客户端-米乐罗纳尔

Jiliang Asset Management Co., Ltd

直达手机网站

|