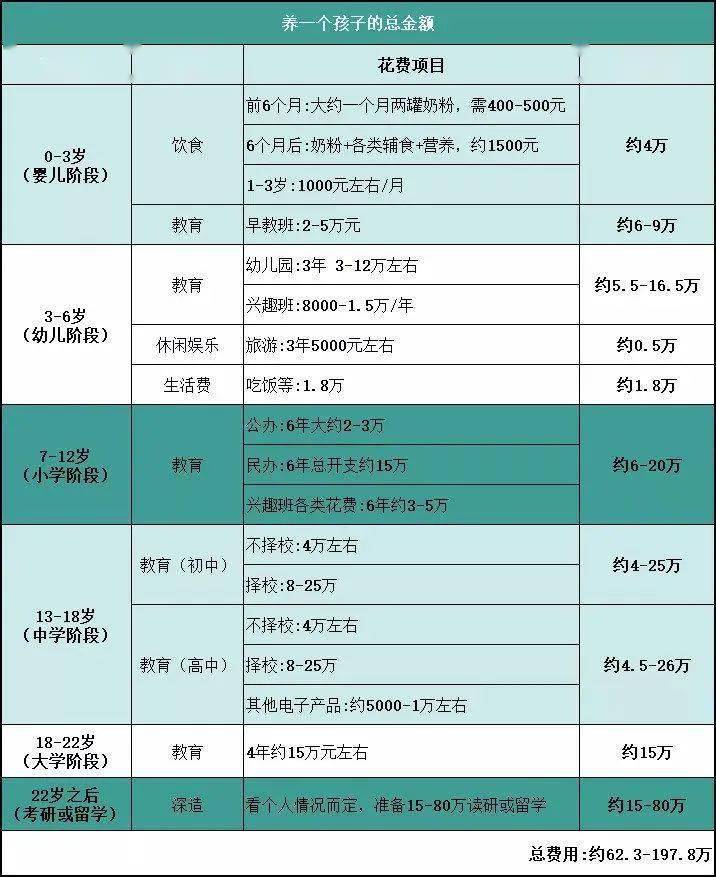

全员鸡娃:“学区房仅仅KPI第一步!”

江湖上有一本葵花宝典,听说练成了天下无敌,所以人人都想得到它。可有一天,这本葵花宝典慢慢地被传开了,乃至人手一本,这时候你就必须练了,由于他人练了,你不练就或许会被他人打死。但人人都练成了,也就没有所谓的天下无敌了。

所以群里有位老父亲,家里两娃,在看完初代鸡娃故过后就说:不是爹妈想鸡娃,是你不鸡娃,总有人在鸡娃。

现在,孩子一人读书,全家跟着承受九年义务教育,乃至鸡娃现已内卷到了幼儿园。

你认为买完学区房,就能好好生活了。可那仅仅老父亲鸡娃KPI的第一步,买完学区房当晚把帐一算:

②俩娃的补习费用不能省。老迈现已吞了这么多年的“金”,老二也不能吃土,要把音体美专长加一加;

有句话叫:不怕夫妻收入低,就怕家里有娃要报班。都说娃是一个出资标的,养娃那底子便是在砸钱。

所以,一个疲乏的爹 + 一个焦虑的妈 + 一个溃散的娃,就成了现在每个鸡娃家庭的标配。

“爸妈这辈子就这样了,咱们想让你有更夸姣的未来,你现在还有许多时机,所以一定要尽力啊!”

加班了就有绩效、有加班费,做副业了就有额定收入。不论社畜为了什么卷,至少取得的优点是实打实的。

孩子自身资质怎样?能不能吸收到这些常识?教育方针会不会变?同龄人的追逐怎样办?孩子承受不住,心态崩了怎样办?……

如果有一天35岁被裁人了,还能找到新的作业?还能保持现在的收入吗?那时候的孩子,或许正上小学。

这几年我就观察到,许多爹妈都是专心鸡娃,却把鸡娃最基本的经济根底给疏忽了——家庭财政有没做好防火墙,有没有专款专用的教育金,确保不被其他状况移用?!

有一位朋友便是,本来是贵妇,可老公破产,自己临危受命“替夫还账”,被列为“失期被执行人”。

一夜之间,贵妇变老赖,房车被封闭,约束高消费,娃也跟着受牵连,出国留学预备到一半被逼中断了…

群里还有一位朋友炒股。本来想多赚点钱,瞒着家里把房子拿去典当借款,炒股的400万只剩30万,卖车卖房,儿子最终退学。

真的劝我们,别管你鸡不鸡娃,咱不说尽力给孩子搭把手,推ta往上走,但最少别变成娃的拦路虎吧?

没有谁家爸爸妈妈,想变成娃成才路上的拦路虎。确保家庭不出问题,孩子才不会被逼掉队。

许多爹妈也理解道理,火急火燎各种规划、买各种稳妥教育金,不过比较为难的是,90%都踩了大坑。

比方曾经许多人买的教育金险,大多实质便是一款分红险,不只没什么保证效果,并且实践年化收益也十分低,连通货膨胀都反抗不了,更别盼望支撑孩子上学了。

欧美发达国家人家怎样规划的呢?找个专业理财参谋,先做好家庭财政保证,该买的稳妥买齐,避免有什么意外和不幸,逼得要移用辛苦存下的教育金;

然后再开端做教育金储蓄,专款专用,每月定存一点钱进去,让专业技术人员帮你打理出资。

次序不能倒,在专业的理财规划里,保证是第一步、是根底,不然一场大病和意外就或许会消耗多年的辛苦积储了。

之前给我们引荐过N次孙明展,他们家送价值 800 元的家庭保证规划定量服务,简直每次都 24 小时内一抢而空,超乎幻想的好评。

我屡次深化调查过,服务彻底秒杀其他家。他们会帮用户构建专属的家庭资产负债表,通俗易懂,一望而知。

更重要的是,他们够专业,不为任何一家稳妥、基金公司做广告,归于第三方;又有资质,具有合规车牌,业界口碑杰出。

今日再次为我们争夺来了200个免费名额,免费体会价值800元的家庭保证规划服务。

只需你期望给孩子一个更好、更安稳的教育与未来,有这份责任心,都可以去免费咨询规划一下。

米乐体育app官网下载客户端-米乐罗纳尔

Jiliang Asset Management Co., Ltd

米乐体育app官网下载客户端-米乐罗纳尔

Jiliang Asset Management Co., Ltd

直达手机网站

|